小赢科技纽交所敲钟上市 发行价9.5美元 共募资1.045亿美元

2018-09-22 14:20:00

来源:零壹财经

零壹财经9月19日讯,小赢科技(XYF.NYSE)于当地时间9:30整在纽交所敲钟上市。小赢科技联合保荐人为德意志银行、摩根士丹利和招证国际。

小赢科技发行价格为9.5美元,共发行1100万股ADS,募集资金总额为1.045亿美元。小赢科技总股本为3.02亿美元,总市值为14.35亿美元。

据小盈科技招股书披露,小赢科技2016年、2017年净收入分别为2.3亿元、17.9亿元;净利润分别为-1.2亿元、3.39亿元;其调整后净利润为-0.8亿元、4.1亿元。

据奥纬咨询(Oliver Wyman)提供的报告显示,2018年上半年,小赢卡贷的在贷余额131.6亿元,排在信用卡代偿产品领域的第一位;小赢优贷的在贷余额70.3亿元,排在其所在信用贷款领域产品的第三位。

根据Oliver Wyman报告,小赢科技为一家提供借贷服务的个人理财公司。小赢科技2016年、2017年、2018上半年贷款总额分别为189.96亿元、344亿元、198.79亿元。截至2018年上半年(1-6月),旗下小赢网金、小赢卡贷、小赢理财和小赢普惠向其他平台提供贷款及其他金额分别为138.34亿元、43.31亿元、1.64亿元、13.18亿元。小赢科技2016年、2017年、2018上半年贷款余额分别为74.94亿元、182.79亿元、222.70亿元;贷款笔数分别为24.21万、385.2万、172.97万。

附零壹财经9月18日文章:

近3年来小赢科技发展迅速,体现在收益水平的飞速增长上,反映在经营性现金流的净流入上。因此,小赢科技也于今年8月29日向美国证券交易委员会(SEC)提交了IPO申报材料。小赢科技成立至今仅4年多的时间,能够取得如此迅猛的发展,一方面是技术的作用;另一方面,与众安保险结成战略联盟,获得来自后者的产品、技术等方面的大力支持,也是小赢科技迅速崛起的重要原因之一。但此时赴美IPO,于外部环境而言有些逆势而为。国内宏观环境趋于严峻,今年上半年P2P平台大面积“爆雷”,小赢科技进入今年7月份以来经营业绩也有大幅下降,这显示出此时并非上市最佳时机。且小赢科技虽然已构筑对外竞争壁垒,但仍存在诸多隐忧,比如行业资历尚浅、外部竞争者众多、监管环境不确定等。

文/丁丹

编辑/方圆

编审/士小文

封面/潇

近一年成长迅速,信用卡代偿已成主要收入来源

1、各项指标成长迅速

据小赢科技今年8月29日向美国证券交易委员会(SEC)提交的招股说明书,在2018年上半年,小赢科技实现收入和净利润分别为18.48亿元,4.43亿元,同比增长188.39%和449.32%。以年度数据来看,2017年全年小赢科技实现收入和净利润分别为17.87亿元和3.40亿元,分别较2016年同比增长675.90%和182.45%。2018年上半年,其收入和净利润均已超过2017年全年水平。

透过杜邦分析,2018年上半年小赢科技权益净利率(ROE)为21.86%,同比增长134.55%。(因为ROE=销售净利率×总资产周转率×权益乘数,且等式右边的三项分别可用来反映企业的盈利能力、运营效率和财务杠杆情况,故可进行逐项分析,进而从各维度了解企业的整体经营状况。)从销售净利率的维度看,2018年上半年小赢科技该数值为24.17%,较去年同期增长81.32%,反映出盈利能力大幅提高;从总资产周转率的维度看,2018年上半年小赢科技该数值为0.48,为去年同期的2倍,反映出资产流动速度的加快;从权益乘数的维度看,2018年上半年小赢科技的权益乘数为1.88,较去年同期下降35.62%,反映出自有资本占比的提高和杠杆水平的下降。

小赢科技在杠杆大幅下降的情况下,通过显著提高盈利能力和运营效率,从而实现了自有资本盈利能力的大幅增强。

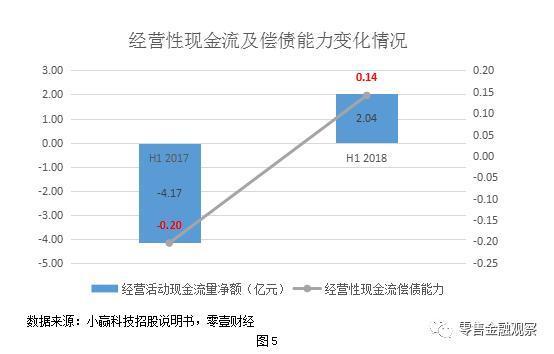

盈利能力的提高也在现金流量方面方面得到了体现,现金流偿债能力亦大幅提高。在2018年上半年这段期间内,小赢科技实现经营性现金流量净额2.04亿元,而去年同期则是净流出4.17亿元;经营性现金流偿债能力为0.14,而去年同期为-0.20。

出于对自身的快速成长,以及对业务进一步扩张的期待,小赢科技于今年8月29日向SEC提交IPO申请材料,旨在通过跻身二级市场,求得自身进一步发展。

2、信用卡代偿渐业务成收入最主要来源

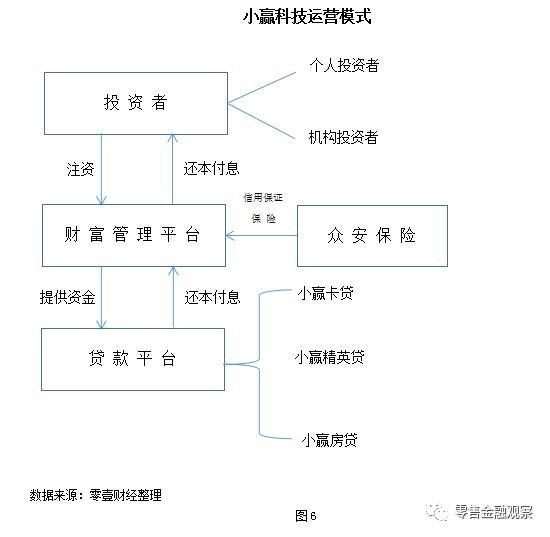

小赢科技通过设计各类产品撮合上游投资者和下游资金需求者,在实现前者价值增值的同时,满足后者的资金需求。其运营模式如图6所示,为P2P平台模式。小赢科技主要贷款产品有小赢卡贷(Xiaoying Card Loan)、小赢精英贷(Xiaoying Preferred Loan)等。

小赢卡贷专攻于信用卡代偿业务。所谓的信用卡代偿,是指信用卡持卡人偿还发卡银行的信用卡账单时,通过在第三方机构申请较低利率(低于信用卡账单分期利率)贷款的方式一次结清信用卡账单,再分期还款给金融机构的过程。小赢精英贷为高信用额度群体提供无担保贷款服务。该产品提供的信贷额度较高,一般在8万到60万之间,面向群体主要是那些小型商业经营业主。他们的信誉度可被其经营活动所证明,但却因各种外在原因,无法很好地通过传统间接融资渠道满足其融资需求。

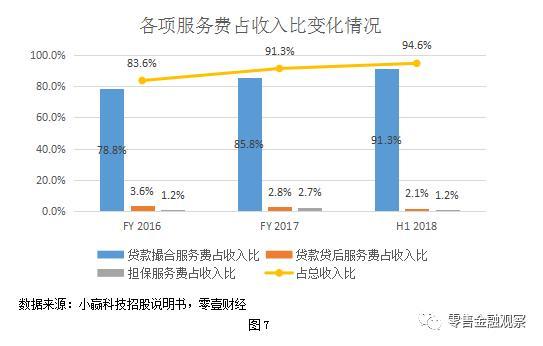

小赢科技收入的主要来源为撮合贷款过程中收取的服务费,以及贷款撮合成功后向借款者收取的后续贷款服务费。在所有与贷款相关的收费中,撮合服务费对收入贡献最大,所占的比重最高。据其招股说明书,2016年、2017年、2018年上半年,贷款撮合服务费占营业收入的比重分别为78.8%、85.8%和91.3%,呈逐年递增之势。

在贷款撮合服务费中,以小赢卡贷为代表的信用卡代偿服务费贡献最大。小赢科技招股说明书显示,2018年上半年,小赢卡贷的新增贷款余额为15.67亿元,占新增贷款总量的68.40%;期末贷款余额为127.32亿元,占期末贷款总余额的59.66%。

对比2016年、2017年和2018年上半年的数据可以发现,从贷款的期间增量、期末的存量上看,小赢卡贷的占比均是大幅增加。其档期贷款增量占比从2016年的2.38%增加到2018年上半年的59.11%;贷款存量占比从2016年的0.94%增加到2018年上半年的69.59%。

技术是小赢科技的第一生产力

小赢科技在最近3年取得了飞速发展,并最终走上了美股IPO的道路,金融科技是其背后的引擎和加速器。

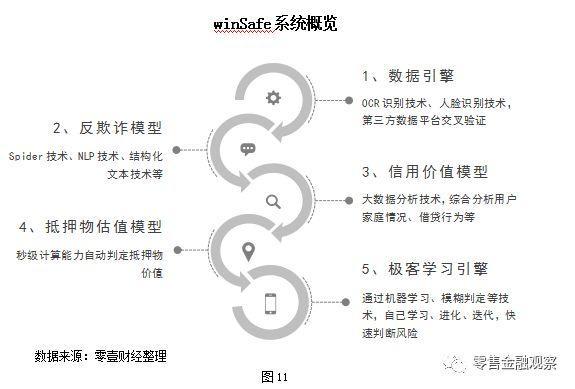

首先,小赢科技自行开发研制了winSAFE“智赢风控体系”。根据小赢科技官网提供的说明,winSAFE中的“SAFE”不仅代表安全,还是科学(Scientific)、敏捷(Agile)、关注(Focused)和有效(Effective)的结合体。winSAFE系统分为五个部分,包括数据引擎、反欺诈模型、信用价值模型、抵押物估值模型和极客学习引擎,如图11所示。

数据引擎是指小赢科技利用OCR识别技术和人脸识别技术,使用户能够更加便捷地提供相关资料,且在此一过程中小赢科技会通过人行征信、芝麻信用等数十个第三方数据源对用户信息进行交叉验证,从而精准预测风险;反欺诈模型是指小赢科技运用spider技术、NLP技术、结构化文本数据等,精准计算贷款用户还款意愿,从而快速甄别欺诈风险;信用价值模型是指小赢科技采用大数据分析技术,通过分析用户家庭状况、职位收入、过往借贷行为、电商行为等外部大数据,全方位判断用户风险水平及盈利潜力;抵押物估值模型,是指小赢科技运用其秒级计算能力自动判定抵押物价值,并与多个第三方数据源交叉验证,从而最大程度保障投资者利益;极客学习引擎,是指小赢科技通过机器学习、模糊判定等技术,自动学习、进化、迭代,快速判断风险。

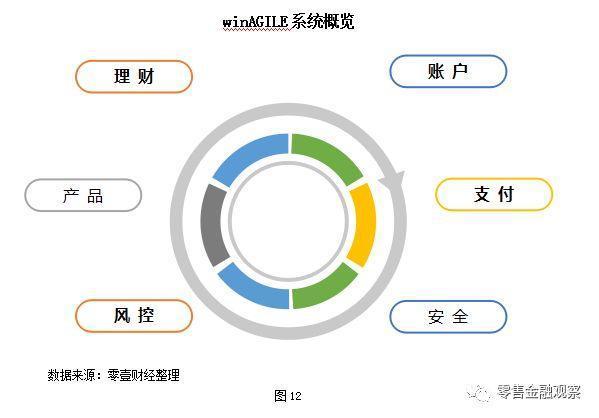

除win Safe系统外,小赢科技还有轻盈产品开发体系,即winAGILE系统。该系统为账户、支付、安全、风控、产品、理财的六位结合体,支持海量电子账户并链接各大银行及第三方通道。

透过winSAFE系统和winAGILE系统,小赢科技在贷款规模快速扩张。2016年和2017年新增贷款余额分别为189.96亿元和344亿元,增长幅度81.09%。不良率由0.38%升至1.34%,维持较低水平。

其次,与众安保险结成战略联盟。小赢科技为投资者在其财富管理平台上认购的贷款产品购买了众安保险的信用保证保险,一旦借款人为按期偿还投资人本息,则众安保险会在两个工作日内对投资者的相关损失进行赔付。引入保险公司作为第三方,可以利用“大数法则”对投资者的风险进行较大程度的分散,在某种程度上赋予了投资者刚性兑付的性质,从而增强了投资者对平台的信心,增加了投资意愿。根据小赢科技招股说明书,2018年上半年其财富管理平台活跃个人投资者的人数为199,122人,已超过2017年全年的水平;活跃机构投资者人数为140,614,仅与2017年全年水平相差不到8000人。

小赢科技和众安保险早已结成战略联盟。除信用保证保险外,双方已进行了风控流程与数据管理的对接,并联合进行相关风险审核。

最后,作为技术应用的结果,小赢科技实现了贷款的差异化定价,并在成本控制方面成效卓著。小赢科技利用winSAFE系统对申请贷款的用户进行信用评级,对于通过初步信用筛选的用户,小赢科技会再根据其资信水平的高低设置不同费率,从而实现了“一人一价”,形成了风险与收益的配比。根据小赢科技的招股说明书,从2018年上半年来看,其代表性产品小赢卡贷和小赢精英贷的年华费率浮动范围分别为9.98%——36.00%和11.47%——21.61%。

得益于自身较强的技术开发能力、差异化的产品设置,以及来自众安保险的产品和技术支持,小赢科技在成本控制方面效果显著。据小赢科技的招股说明书,其借款人、投资者数量的快速扩张主要靠口碑的积累和用户的推荐(primarily through referrals),因此降低了人均获客成本。新进个人投资者的人均获客成本由2016年的323元/人,降至2018年上半年的303元/人;新进借款人的人均获客成本由2016年的307元/人,降至2018年上半年的127元/人。

获客成本的降低也带动了成本收入比的下降,从而提升了小赢科技雇员人均创造收入的能力。数据显示,2018年上半年小赢科技各项费用支出占总收入的比为4.5%,低于2017年全年5.5%的水平,低于2016年的26.8%;2018年上半年雇员人均创造收入468.4万元,高于2017年和2016年人均286.4万元和57.9万元的水平。从某种程度上看,小赢科技正在逐步实现轻资产、轻劳动力运行。

行业“爆雷”为小赢科技赴美上市增添了变数

进入2018年以来,随着经济去杠杆进程的加速、国内经济下行压力增大,以及银行资管新规的出台导致的传统非标融资渠道的骤缩,导致了企业融资趋于紧张,P2P平台也受到影响。

外部严峻的环境亦对小赢科技的业绩产生了影响。进入2018年7月,小赢科技月度贷款撮合额较上半年月度平均水平下降了30.8%,其中小赢卡贷下降了32.0%。7月平均活跃借款人数为17.15万人,环比下降19.5%。贷款撮合量的下降却使不良率不降反增。其中31到90天逾期不良率上升最为显著,由1.98%涨到2.45%。出于对其因业绩下滑而导致未来股票发行失败的担忧,小赢科技在9月11日更新了招股说明书,将募资金额由之前的2.5亿美元降到1.6亿美元。

图19

与小赢科技类似,维信金科也主攻信用卡代偿业务(双方业务模式不同,此处仅进行简要参照)。维信金科上市后的表现或对小赢科技未来上市后的表现提供一定程度上的参照。维信金科于今年6月21日登陆香港联交所,首发价格为20港元/股。上市后维信金科股价迅速跌破发行价,截至9月13日,股价跌至10.54港元/股。此外,截至9月13日,维信金科的市值为52.92亿港元,仅为上市之初的51.94%。

“护城河”虽筑,亦非高枕无忧

虽然小赢科技拥有占据市场份额较高的小赢卡贷、小赢精英贷等产品,且拥有较强的技术实力,行业壁垒已筑,但绝非高枕无忧,亦有诸多问题需要其管理层高度关注。

首先,纵然小赢科技在最近3年成长迅速,但它毕竟还是一个非常年轻的公司。小赢科技成立于2014年3月,存续至今不过4年左右的时间。作为其当下主打产品的雏形,小赢科技于2014年8月开始向个人投资者销售撮合投资产品,并于2015年7月开启了贷款撮合业务。要在如此短的时间内积累足够的行业经验和应对各种风险的能力,恐怕并不现实。另外,最近3年以来,小赢科技的业务结构转变速度过快。以小赢卡贷为例,其2016年占贷款总余额的比例仅为0.9%,至2017年已跃升至36.7%,至2018年上半年末,已高达69.6%。面对如此快速的业务结构转变,小赢科技是否做好了充足的准备,诚然存疑。另外,小赢科技尤需高度重视其日渐高企的不良贷款率。

其次,小赢科技所处消费金融领域是一个高度竞争的市场,如果不能持续地创新和上下游各方的需求,那么经营成果很可能快速被侵蚀。正如小赢科技在招股说明书“风险因素”一章所述,一些竞争对手可能比小赢科技的经营历史更长,因而拥有更为广泛的用户基础、更高的品牌知名度,以及更加丰富的行业资源;一些竞争对手也在试图进行行业内并购,执行横向一体化战略,从而增强自身实力并实现规模效应。虽然行业内竞争者众多,但优质借款人和流动性充裕的个人、机构投资者却相对有限。一旦竞争加剧,小赢科技很可能会采取诸如降低贷款撮合费率等举措,而这将会收窄其盈利空间,降低内生盈利积累,从而不利于未来的发展。

再次,小赢科技的快速发展,在相当程度上借助了与众安保险的战略合作。众安保险在产品端、技术端、品牌效应端的支持对小赢科技的发展助益巨大,但此种依赖或会成为小赢科技未来发展的隐忧。截至2018年6月30日,小赢科技约94%的贷款撮合类产品都被置于众安保险的信用保证保险之下,但根据小赢科技的招股说明书,其与众安保险的合作协议是一年一签。如果未来众安保险要求小赢科技提高保险费率,那么将会增加后者的成本支出,甚至造成双方合作关系的破裂。此外,现阶段小赢科技已在某种程度上与众安保险形成了命运共同体,而一旦未来众安保险品牌信誉度受损,也将对小赢科技产生重大影响。

最后,相关监管措施未来可能会发生变化,这或将影响小赢科技今后的发展路径。小赢科技此次赴美IPO,采用的是国内互联网企业常用的VIE(Variable Interest Entities,可变利益实体)模式。所谓VIE模式,如图20所示,是指境外上市实体与境内运营实体相分离,境外上市实体在境内设立全资子公司(Wholly Foreign Owned Enterprise,WFOE ),该全资子公司并不实际开展主营业务,而是通过协议的方式控制境内运营实体的业务和财务,使该运营实体成为上市实体的可变利益实体。这种安排可以通过控制协议将境内运营实体的利益转移至境外上市实体,使境外上市实体的股东(即境外投资人)实际享有境内运营实体经营所产生的利益。在现阶段国内资本市场对外开放程度尚且较低的环境下,VIE模式的确对国内互联网公司获得境外二级市场融资提供了便利。但对于该模式的争议,却从未停歇,比如该模式是否符合我国的外汇管理制度,以及是否会减损国家税收收入等。因此,若小赢科技上市后国内相关监管制度有变,将对其未来的发展带来不确定性。

图20

结束语

2018年8月,小赢科技开发了一款新的个人消费金融产品——“小赢钱包”。该产品前置信用额度高达6万元,用户可通过小赢钱包进行网上购物和手机支付,并能享受长达36天的免息期。此外,用户还可通过小赢钱包申请期限长达1年的分期贷款。该产品投放与当下鼓励发展消费金融的政策相一致,未来或成为小赢科技新的盈利增长点。