更聪明地赚钱,你真的懂“投资到期”吗?

2017-02-24 10:17:26

“上月我买了一款34天的银行理财,结果隔了40天才收回钱,怎么会差这么多呢?”小编收到了朋友的抱怨。

你是不是也遇到过类似的情况?其实,流动性对我们的投资有很多“隐形”的影响。

我们往往误以为流动性就是“投资期限”,标识的投资期限一过,钱就会回来。

可实际上没那么简单,我们来具体聊一聊。

我们常说的流动性,是指金融资产能以合理的价格顺利变现,其中就包括时间、价格两个方面。

比如股票的流动性就比房产高:

房产不容易变现,一方面是转手速度不好估计,有可能一两个月都找不到合适的买家;另一方面,就是每个房子都是独特的,合理的价格就有更多不确定性了,有时甚至不得不低于市价出售。

股票则不同,一般在交易日都能以实时的市价顺利卖出,换回现金。

而作为金融产品的三大基本要素之一,在选产品和资产配置时,除了关心风险和收益外,流动性也是不得不考虑的重要方面。

再来说说开头朋友的案例。为什么他买的是34天的银行理财,却用了40天才到账?

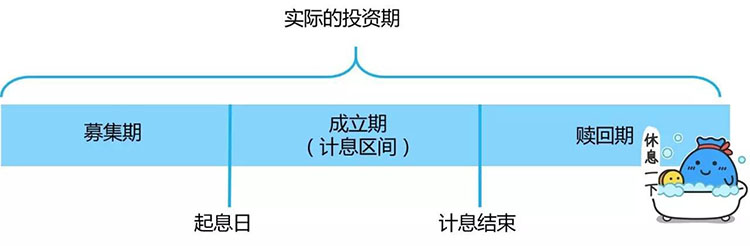

我们投定期产品,比如银行理财、网贷P2P等,投资运行大体上会分为三个阶段:

募集期:认购并募集项目资金;

成立期:这个阶段按合同约定计算收益;

回款期:资金回款到账。

注意,这三者加起来的总和,才是我们实际的投资期间哦。

那“多”出来的天数,就是耗费在募集和回款上了。

另外要注意,募集和回款虽占用了时间,却不是按照给出的预期收益率来计息(有的是按照活期,有的甚至不计息),资金就白白耽搁在路上。

所以,我们选产品时要注意观察,募集和回款的速度越快越好。

以咱们小赢理财为例,所有的产品都是当日计息。并且回款期也非常短,一般当天或者D+1就能到账,几乎没在路上耽搁时间。

*不同产品回款期会略有不同,以产品显示的收益规则为准。

买了定期产品还没到期,可却急着用钱……

常说定期的流动性不如活期产品,就是因为定期产品会锁定住一个固定期限,到期才能赎回资金。

不过,聪明的你肯定想到:有没有可能中途提前下车,转让给其他人持有?有这样功能的产品,流动性上就更有优势了。

比如咱们的小赢,就有一个这样的“债权转让”功能。

针对这个方面,你可以关注下面3个问题:

-产品有无转让功能?转让有没有限制?

-要花多少手续费?转让速度如何?会不会折价?

-最后,提现速度和相关费用也很重要。

我们还以咱们小赢理财为例:

1 . 先看转让功能和限制

投资一款定期产品,先看是否支持转让。

目前小赢理财产品中,标有“可转让”的项目产品,都支持转让退出。

不过也要注意转让条件,比如出现以下几种情况,小赢是暂不支持转让的。

a、回款日(含利息回款日)及前3日暂不支持转让;

b、项目为逾期状态;

c、担保流通宝中的项目;

d、项目剩余本金或使用代金券后可转让本金少于1000元。

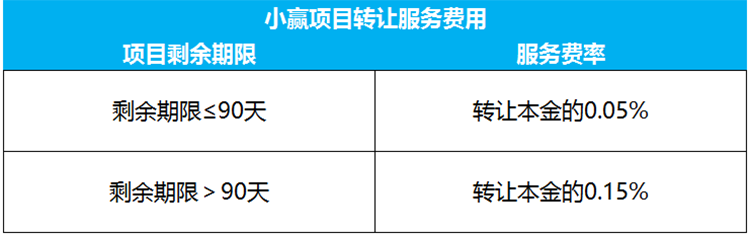

2 . 再看转让费用和速度

转让手续费太高总不是件好事。而且我们往往是急用钱才选择转让变现,转让的速度当然越快越好。

同时,转让速度越快,也意味着这个平台的项目很“抢手”,不需要为了吸引他人投资而让出一部分利益折价出让,也能成功转让出去。

说起咱小赢的转让功能,和同类产品常见的0.2%~0.5%转让费率相比,小赢理财最低0.05%的转让费率还是蛮有优势的。

而且咱小赢转让速度很快,从2016年债权转让上线以来,平均转让时间在4个小时左右。有时挂单后十几分钟甚至几分钟就会被朋友们抢购一空。

3 . 最后特别要关注提现速度和相关费用

当然,转让成功也先别忙着开心,提现到账才算真的完成,卡在“最后一公里”上的滋味可不好受。

熟悉小赢的朋友都知道,小赢提现2小时内就能到账。实际上会更快些,往往十几分钟就能完成。

综合来看,从挂单转让到提现成功,快一点半小时内就能搞定,手续费也不多。咱小赢的流动性“完美”~

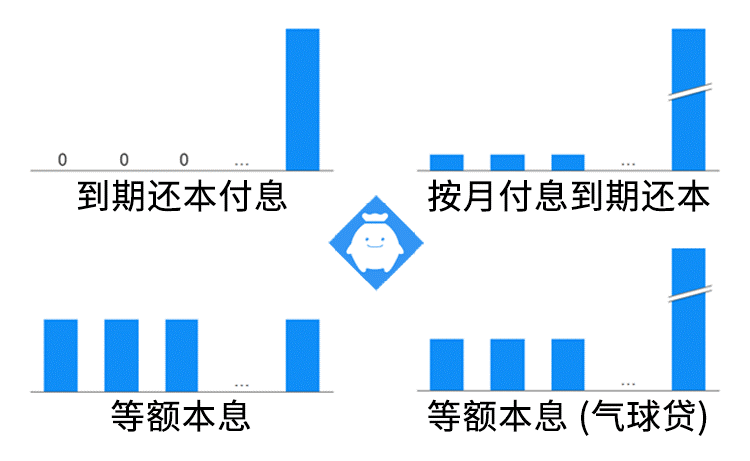

不同的回款方式,在流动性方面也有很大差异。

还记得我们之前对比过小赢常见的4种回款方式吗?(等额本息?到期还本付息?哪种回款方式最适合我?)

如果你对流动性有特殊需求,比如每月要还房贷、还车贷......不妨试试等额本息的项目,每月拿到一定的本金回款,稳稳还贷款。

而咱小赢新上线的理财计划,很适合对流动性规划明确的朋友。按照计划自动投资,资金不再站岗,回款也会更加统一。

重新认识了流动性,快去看看你的资金有没有按照自己的意愿运转起来吧!

跟着小赢理财,一起玩转流动性~