菜导实地调研|引入保险的P2P“革命”者——小赢理财

2015-10-13 18:55:57

近日有不少菜友跟菜导提到小赢理财,菜导联系了小赢理财并进行了实地调研,与其运营总监高鼎进行了面对面的调研。

实地调研给菜导的感觉是,小赢理财比较低调,甚至都没有在大众媒体上打广告,其风格务实;访谈中,高鼎提到小赢理财近期的交易额累计超过了8亿元,看来这是一个处于发展中期的平台。

访谈涉及细节众多,下面且听菜导细细道来。

股东背景

经过网站的查看和访谈的提问,菜导确认了小赢理财平台的股东背景。平台的联合创始人和股东是唐越和朱保国,这两个人你可以不熟悉,但是提到艺龙旅行网和前海微众银行,大家都不陌生了。

唐越是艺龙的联合创始人并曾是艺龙初期的董事长兼CEO;朱保国是和腾讯一起创办前海微众银行的。如此“高大上”的背景,菜导马上就有兴趣来深究其产品会给投资人带来什么样的“惊喜”。

产品介绍

实地考察及访谈得知,目前平台运营的产品主要有三款:随时贷、融e融和近期上限的车融宝。跟普通的理财产品不同,前两款产品均为个人信用融资的消费类贷款,第三款产品车融宝为个人汽车类消费贷款。

随时贷和融e融的产品期限分为15天、30天、3个月和6个月,用户可选择任一产品投资,起点金额为100元起,为中小投资者的投资提供了便利性;而其年化收益在6.8%—8.0%之间,不算特别高,但是在风险控制上有其较为独到的地方,菜导会在风控模块中重点阐述。

车融宝的产品期限及收益为:4-6个月标年化收益率8%,7-12个月标年化收益率9%;采用等额本息还款方式。等额本息计息将投资本金和利息之和等月拆分,投资人每月可以收到相同数额的本息。

资金的托管模式,小赢理财联合新浪支付进行资金托管,由工商银行进行资金监管,小赢理财平台本身不直接接触投资者的资金,一定程度上确保了资金的安全。

项目来源

目前在平台上主要的标为随时贷和融e融(车融宝的产品较少),菜导就着重介绍下随时贷和融e融产品。这两款产品均为个人信用融资的消费类贷款,个人信用消费贷款最基本的是查看借款人的信用及资产状况。那么,小赢理财的借款人是谁呢?

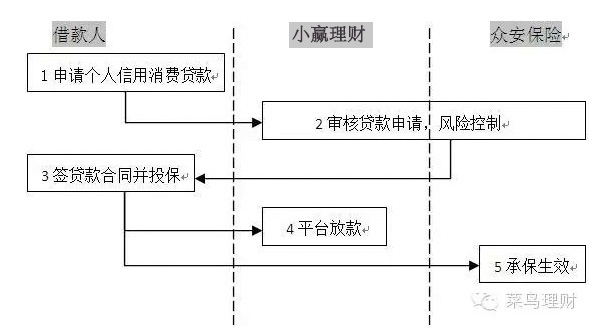

经过一番确认,菜导对于平台的项目来源及运作也就比较清楚了:借款人在小赢理财平台授权小赢理财获取其证券账户的个人信息,小赢理财根据其账户资产和信用记录提供一个授信额度。而后,借款人在小赢理财平台发起个人信用消费贷款申请;小赢理财审核用户的信用记录及资产信息,并在风控模型审核通过后进行放款,众安保险对此笔借款进行承保,且保障本息到期兑付;放款后,小赢理财将此笔款项在平台上进行债权的转让。整个流程如下图所示:

运营方式

投资者投标:小赢理财会在准点放标,在10:00、14:00、20:00等几个时点放标最多,有标即可投资。根据菜导的实际试用,发现其标比较难抢,通常在上架后的10-15分钟后就全部抢光了,由此可见比较火爆。为了照顾没有时间蹲守抢标的投资者,平台还开放了系统自动抢标的模式,在有新标放出时系统会自动抢标。(在文章的末尾有介绍)

菜导实际操作发现,投资者投标完成后,会有一份投资合同以及保险协议。投资合同是投资者与小赢理财的CEO唐越签约的一份债权转让协议,注明了投资金额、剩余期限等信息;保险协议则是原始的借款人为此次借款所投保的个人借款保证保险,承保人为众安保险。

菜导抽查一些项目,根据保单号在众安保险的官方网站查询,发现保单真实存在,并且能查看到原始的借款人和承保人、险种名称、保单状态、保险起止的时间。从目前众安保险的保单来看,菜导大胆认为,此标的应是真实存在的借款,并且应不存在资金池和平台自融的情况。

若标的正常到期,借款人会在到期日的次日进行还款,款项会在借款到期日的次日24:00前到达投资人账户。菜导提出疑问:若借款人未能按时还款如何处理?高鼎回答众安保险会在2个工作日内将利息和本金赔付给投资者。

风险控制

个人信用消费贷款最难的是风险的控制,包括审核放款、贷款存续期及贷款到期日的风险控制。菜导通过小赢理财平台、众安保险等了解后,对其风控控制有了一个较为清晰的理解。

首先,小赢理财通过借款人授权得到其信用记录、资产状况等信息,而后再根据小赢理财内部和众安保险的风险控制模型,对用户的借款申请进行审批。另,了解到小赢理财平台对同个借款人再次借款的额度进行了折扣处理,对同一借款人的风险叠加做了一定的控制。

其次,不同于一般P2P平台的自行担保或关联公司担保,小赢理财平台在业务模式上引入了第三方的保险——众安保险进行保险保障。目前,在陆金所酝酿“去担保、引保险”的大趋势下,菜导认为小赢理财此举已经发起了P2P产品引入保险的“革命”。

(简单说明下:对投资者来说,保证保险的核心在于由保险公司为投资安全提供保险保障,当借款人不能履行其义务时,由保险公司直接向投资者支付本金和约定利息,同时借款人的逾期债务移交保险公司追索并处置。)在小赢理财的产品合同及保单中有提示:若出现借款人逾期支付利息或者本金的情况,则由众安保险在2个工作日先行赔付;若出现风险而导致借款提前终止的情况,也会由众安保险先行赔付。

风控小结:小赢理财的风险控制流程联合了自主平台以及众安保险公司,对借款的整个流程进行风险控制,在借款人发生违约时由众安保险赔付,在借款逾期偿还或无法偿还时进行保险兜底赔付。总体而言,对投资人来说,到期的本息兑付似乎是必然的,其安全级别甚至可以跟银行理财产品趋同,风险程度较其他类型的P2P产品大为降低。

但是,从整个的投资流程看,平台也存在小的风险点:原始借款人的借款合同在平台上未能查看到、投资者不能及时了解原始借款人资产的风险状况,这也是目前整个P2P行业内的痛点和亟需提高的难点。不过投资毕竟有众安保险兜底,保障系数还是比较高的。

菜导总结

小赢理财的股东背景较强;合作伙伴众安保险及资金托管方新浪支付,均为较大的公司并具备成熟稳健的操作流程;其借款审核风控和实时监控的流程实施有较大的可行性;并且有众安保险兜底赔付功能,菜导觉得其风险系数,可以跟业内风控口碑较好的陆金所媲美,下面我们就小赢理财和陆金所的个人融资产品方面进行简要对比。

小赢理财和陆金所(个人融资产品)的对比:

对于追求稳健的投资者来说,小赢理财的产品是一个较好的投资选择,其“近似刚性兑付”的模式是否会引起P2P业界的一场革命,我们拭目以待。

P2P小知识

自动抢标模式,投资者可先充值后开启自动抢标模式,系统会根据开启的先后顺序“排队”抢标,在有新标放出时,给予一次自动抢标机会(注:此标自动成交后继续“排队”,对资金体量的大小均机会均等)。此模式对于没有闲暇时间蹲守抢标的投资者来说是一个人性化的功能。

转载自:搜狐网